Štiristopenjski pristop

Osnova za analizo pomembnosti so standardi ESRS, ki so razdeljeni na 37 podtem. Audi je to osnovo nadgradil s primerjalnim pregledom tem, ki jih uporabljajo konkurenti in skupina Volkswagen, ter s proučitvijo zunanjih modelov in ocen dejavnikov ESG. Na podlagi te primerjave sta se izoblikovali dve dodatni področji, ki presegata okvirje standardov ESRS: družbena zavezanost in trajnostni razvoj podjetja.

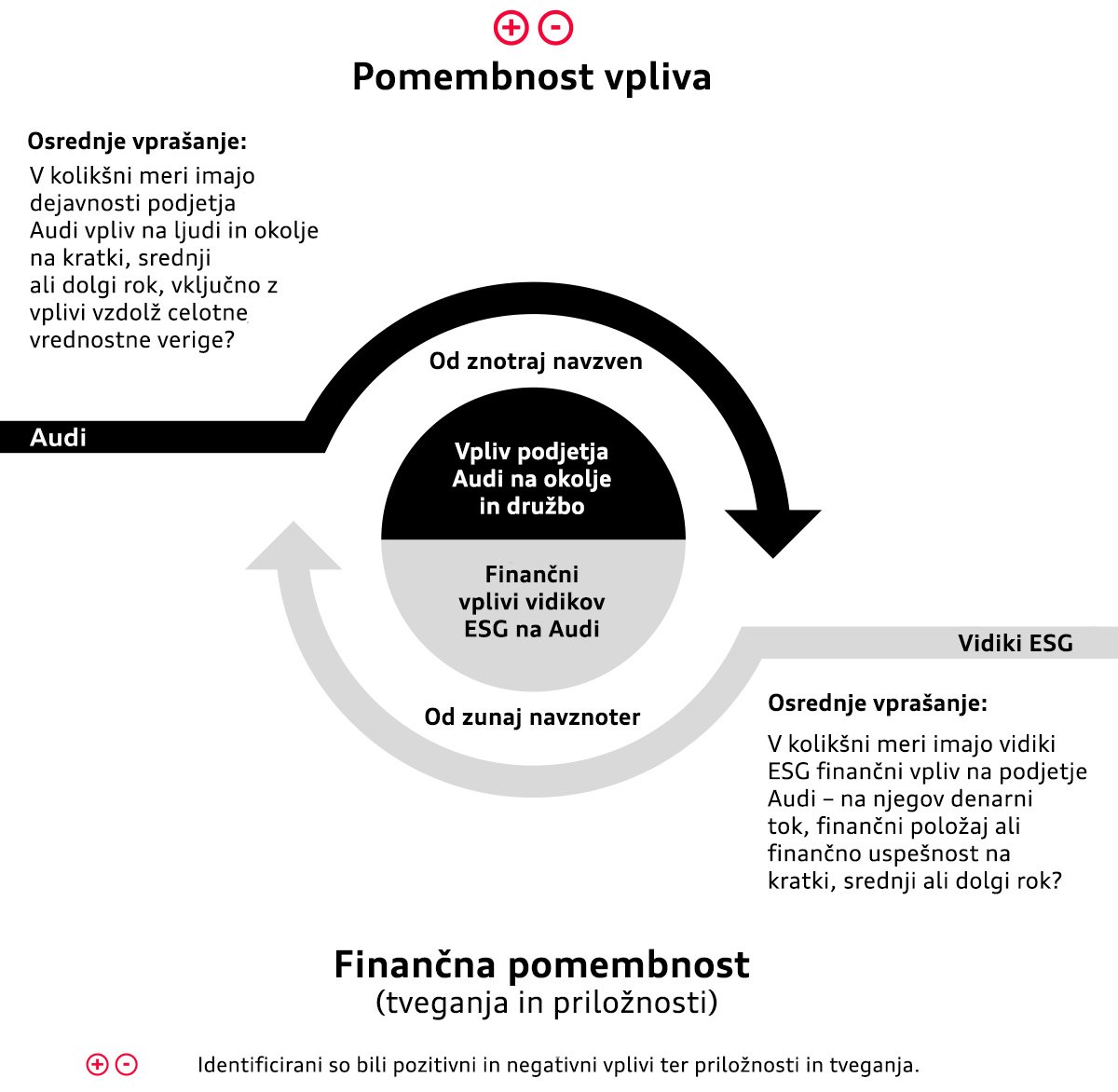

V drugem koraku so bili opravljeni intervjuji z deležniki³, da bi za vsako podtemo identificirali potencialne pozitivne in negativne vplive poslovnih dejavnosti podjetja Audi na okolje in družbo (pomembnost vpliva). Prav tako so bile za vsako podtemo opredeljene priložnosti in tveganja za podjetje (finančna pomembnost). V tretjem koraku so podteme ovrednotili interni strokovnjaki. Teme, ki niso dosegle praga "informativnosti" z vidika finančne pomembnosti in pomembnosti vpliva, so Audijevi strokovnjaki označili kot nebistvene.

Na primer: pri ocenjevanju teme "delovni pogoji zaposlenih" smo z vidika vpliva podjetja (analiza od znotraj navzven) prepoznali priložnost, da sodobne oblike dela izboljšujejo kakovost življenja zaposlenih, in tveganje, da lahko pomanjkljiva navodila za nove zaposlene ogrozijo njihovo varnost, recimo pri delu z nevarnimi snovmi. S finančnega vidika (analiza od zunaj navznoter) smo kot priložnost identificirali "zagotavljanje zdravja in varnosti zaposlenih, kar zmanjšuje fluktuacijo delovne sile in tako znižuje stroške zaposlovanja in uvajanja" kot tveganja pa "tveganja za ugled in pravna tveganja v primeru otroškega in prisilnega dela". Vse te ugotovitve so privedle do ocene, da je tema "zelo pomembna" za uspeh družbe Audi.

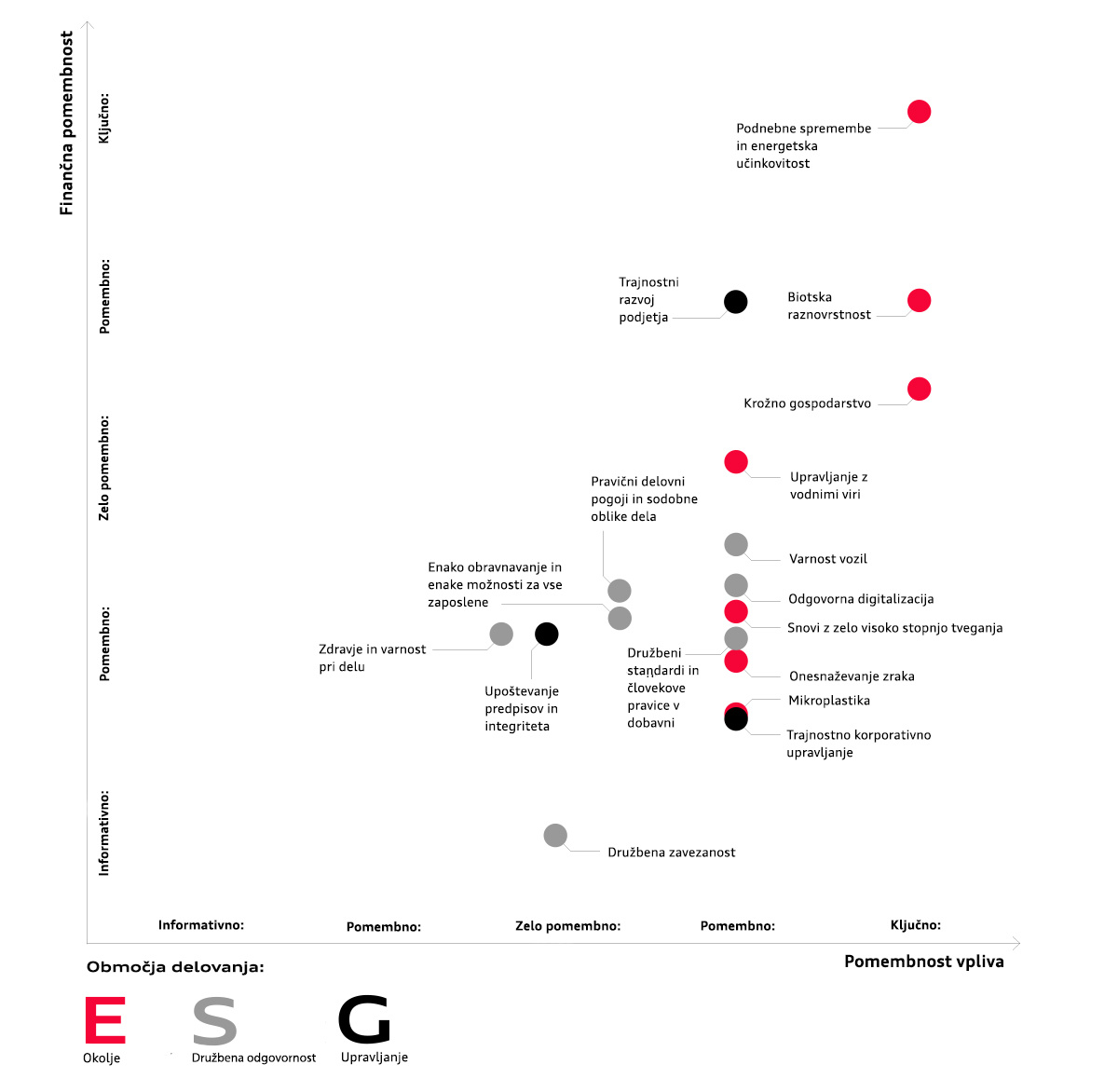

V četrtem koraku so bili rezultati analize pomembnosti usklajeni znotraj skupine Volkswagen, nato pa jih je potrdil še upravni odbor družbe Audi AG. Audijeva strateška ekipa je 39 bistvenih tem združila v 17 vsebinskih sklopov in jih razporedila med tri področja: okoljsko, družbeno in upravljavsko (ESG).

Matrika prikazuje oceno 17 ključnih vsebinskih sklopov z dveh zornih kotov: kako dejavnosti podjetja vplivajo na okolje in družbo (pomembnost vpliva, os x) ter kakšne finančne priložnosti in tveganja ti sklopi prinašajo podjetju (finančna pomembnost, os y). Vseh 17 vsebinskih sklopov iz analize pomembnosti je podrobneje obravnavanih v posameznih poglavjih letnega poročila Audi Report (v angleškem jeziku).

1 Obveznost poročanja vpliva le na določene korporacije in gospodarske družbe, kjer imajo vsi družbeniki omejeno odgovornost. Zahteve bodo sprva veljale za omejen krog podjetij za poslovna leta od 1. januarja 2024 naprej, nato pa se bodo postopno razširile. Skupina Audi ostaja izvzeta iz obveznosti poročanja, saj to obveznost prevzema skupina Volkswagen kot njena matična družba.

2 Podjetje Audi kot pomembne deležnike prepoznava notranje in zunanje skupine posameznikov, na katere neposredno ali posredno vplivajo poslovne dejavnosti podjetja. Pri izboru posameznih deležnikov se opira predvsem na njihovo strokovno znanje in možnost vplivanja na podjetje Audi. Deležnike razvršča v več skupin: stranke, analitike in vlagatelje, medije, poslovne partnerje, zaposlene, sosede in lokalne prebivalce, politične akterje in združenja, organizacije zaposlenih, znanstvenike in strokovnjake za trajnostni razvoj ter nevladne organizacije in druge skupine. Osnova za določanje in izbor deležnikov je standard Stakeholder Engagement Standard AccountAbility 1000 (AA1000SES) in z njim povezana načela vključenosti, pomembnosti in odzivnosti.

3 Podjetje Audi je opredelilo 11 ključnih skupin deležnikov, jih prednostno razvrstilo glede na njihov vpliv na podjetje in njihovo odvisnost od podjetja, nato pa opravilo kvalitativno raziskavo v obliki individualnih intervjujev.